Son eklenen haberler

Eskişehir’de Millî Maç Heyecanı: Dev Ekran Dede Korkut Parkı’na Kuruluyor!

Baharın Müjdecisi Nevruz: Eskişehir Dede Korkut Parkı’nda Renkli Görüntüler!

Odunpazarı’nda Gurur Tablosu: Hafızlık Belgeleri Sahiplerini Buldu!

Sanat Tarihi Tozlu Raflardan Sahaya İndi: Öğrenciler Mirasın İzinde!

Eskişehir Şehir Hastanesinde Gönül Köprüsü: Yaşlılara Saygı Haftası Coşkuyla Kutlandı!

Türkoloji’nin Kalbi Eskişehir’de Atacak: Bakü Kurultayı 100 Yaşında!

Eskişehir Polisi Oto Hırsızlarına "Dur" Dedi: 3 Şüpheli Kıskıvrak!

Eskişehir Şehir Hastanesinde Bayram Mesaisi: Vali Yılmaz’dan Anlamlı Ziyaret!

Eskişehir’de Narkotik Hattına Darbe: 37 Şüpheliye İşlem Yapıldı!

Oyun Bitti, Öğrenme Başladı: Dijital Oyunlar Geleceğin Sınıfı mı?

Haber Anasayfa

Güncel

Polis

Ekonomi

Siyaset

Eğitim

Spor

Sağlık

Medya

Kültür Sanat

Ekoloji

Yaşam

Teknoloji

Geniş Menü

Diğer Başlıklar

Eskişehir Haberler

Manşetler

Son Haberler

Videolu Haberler

Yazarlar

Emlak İlanları

Günlük Kiralık Ev

Kiralık ev

Satılık ev

Kiralık işyeri

Satılık işyeri

Eskişehir Apartlar

Erkek Öğrenci Apartlar

Erkek Öğrenci Yurtlar

Kız öğrenci apartlar

Kız öğrenci yurtlari

Suit Apartlar

Diğer İçerikler

Firma Rehberi

Seri İlanlar

Sinema

Eskişehir Telefon Rehberi

Giriş Yap / Üye Ol

Anasayfa

Güncel

Polis

Ekonomi

Siyaset

Eğitim

Spor

Sağlık

Medya

Kültür Sanatl

Ekoloji

Yaşam

Bilim Teknoloji

Otomobil Motosiklet

Manşetler

Son Haberler

Videolu Haberler

Yazarlar

Eskişehir Ekonomi

Anasayfa

Eskişehir Ekonomi Haberler

i

Yayınlama: 24 Mart 2026 Salı

0

A

+

A

-

Bir Yorum Yazın

Bu habere yorumlar

Ekonomi Haberler

Türkiye Raylarda Devrim Yapıyor: İlk Hızlı Tren Fabrikasında Sona Doğru!

Gökyüzünde İHA Seferberliği: Pilot Adayı Sayısında %236’lık Rekor Artış!

Bayram Bitti, Altın Mesaisi Başladı! Eskişehir Kuyumcular Çarşısı’nda "Düşüş" Kuyruğu

Tatlı Pazarda Sert Soruşturma: Rekabet Kurulu’ndan Haribo’ya İnceleme!

Kasa ve Raf Arasındaki Fark Affedilmedi: Eskişehir’de 60 Firmaya Denetim Kıskacı

Rekabet Kurulu’ndan Çimentoda "Bütüncü Analiz" Kararı

Hürmüz Boğazı’nda "Kilit" Senaryosu: Brent Petrol 170 Dolara Fırlayabilir!

OEDAŞ’tan Enerji Seferberliği: Bayram Boyunca 130 Ekip Sahada Olacak!

Eskişehir’de Dev Tarım Hamlesi: 38 Ton Nohut Tohumu Toprakla Buluşuyor!

Dijital Kooperatifçilikte Son Çağrı: 26 Nisan 2026’ya Kadar Verileri İşleyin!

Gıdada Yeni Dönem: "Güvenilir Gıda" Uygulamasıyla Vatandaş Denetçi Oldu!

Ticaret Bakanlığı’ndan Mutfak Operasyonu: Beyaz Et ve Yumurta İhracatına Fren!

Sivrihisar’da Tarımsal Kalkınma Hamlesi: 92 Üreticiye 41 Ton Tohum Desteği!

Vali Dr. Erdinç Yılmaz: "Çiftçimizin Üretmesi Memleketimizin Geleceğidir"

Vali Dr. Erdinç Yılmaz, Tarım ve Orman İl Müdürlüğü’nün Projelerini İnceledi

Şekerbank, Eskişehirli Üreticilerle Gönül Sofrasında Buluştu!

Eskişehir’in "Sünter Buğdayı" Geleceğe Miras Kalıyor!

Eskişehir’de Arıcılığın Geleceği "Dijital Haritalar" ile Çiziliyor!

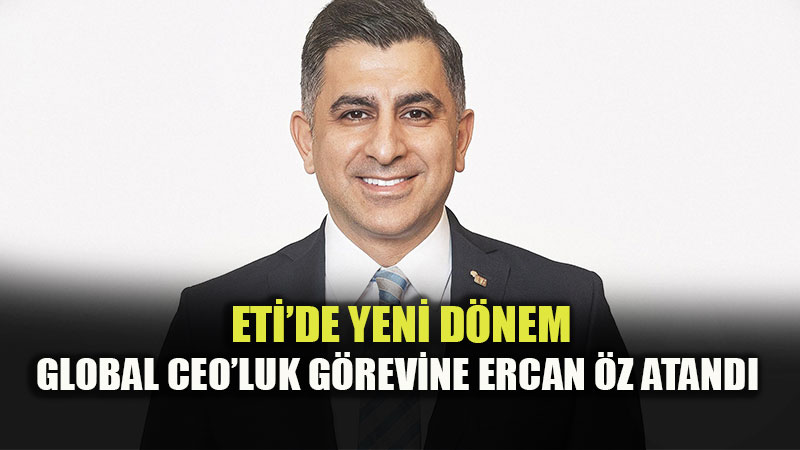

Eskişehir’den Dünyaya: ETİ’nin Global CEO’su Ercan Öz Oldu

Kırsal Kalkınmada Dev Hamle: 2026 IPARD III Takvimi ile 241 Milyon Avro Hibe!

TCDD’den Yolcu Trenlerinde Yeni Bagaj Dönemi: Standartlar Güncellendi!

Bakan Uraloğlu Açıkladı: Demiryolu Yatırımlarında Aslan Payı %53 ile Rekora Koşuyor

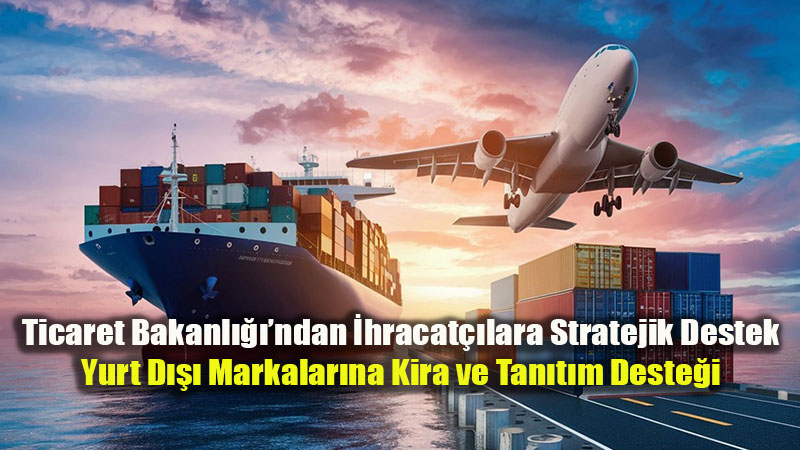

İhracatçıya Büyük Müjde: Yurt Dışındaki Birimlerin Kira Giderini Devlet Karşılayacak

Eskişehir Lokantacılar ve Kasaplar Odası’nın Yeni Başkanı Murat Arnik Oldu

Başkan Kesikbaş 10 Maddelik Reçeteyi Açıkladı

Eskişehirli Esaysan Metal İşleme Sektöründe Dünya Devleriyle Yarışmaya Hazırlanıyor

TÜKDES’ten 15 Mart Mesajı: Bilinçli Tüketici, Dengeli Ekonominin Temelidir!

Yer Altından Gelen Milli Güç: Türkiye Jeotermalde Enerji Üssü Oluyor

Eskişehirli Üreticiye 225 Milyonluk Dev Destek: Ödemeler Başladı!

Eskişehir’de Fiyat Denetimleri: 59 Firmada 2 Bin 130 Ürün Kontrol Edildi

Tarımda Dev Destek Paketi: 10,6 Milyar Liralık Ödeme Çiftçiyle Buluşuyor

Çiftçi Mallarının Korunmasında Yeni Yol Haritası: Eskişehir’de Kritik Zirve

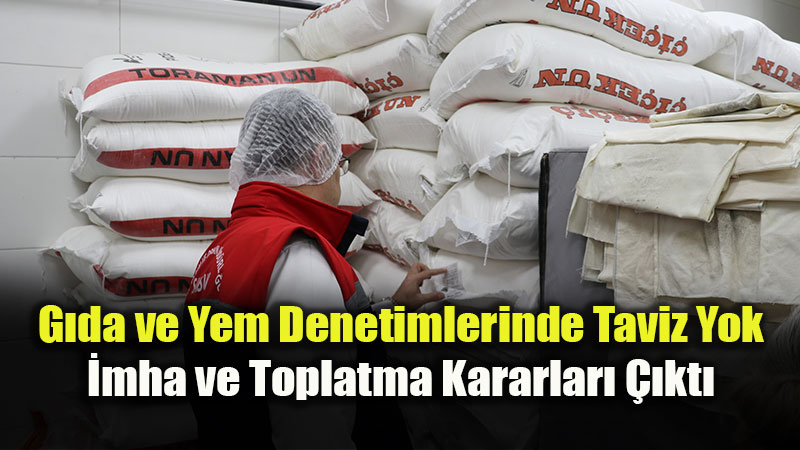

Eskişehir’de Gıda ve Yem Denetimi: 528 Bin TL İdari Para Cezası Uygulandı

Kampüsten Ticarete: Eskişehir Ticaret Odası Genç Girişimcileri Geleceğe Hazırlıyor

Karadeniz’de Yeni Keşif Heyecanı: Dev Sondaj Gemileri Bayramda Sahaya İniyor

Dalgalı Piyasalarda Kaybolmayın: Doğru Strateji ve Veri Odaklı Analizin Gücü

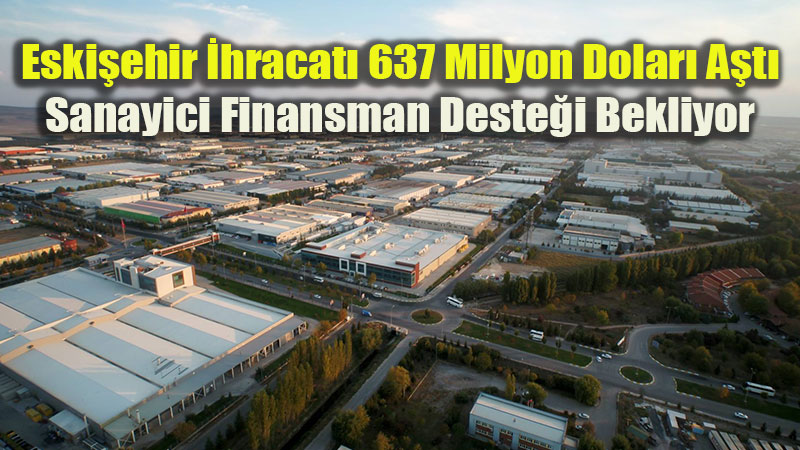

Eskişehir Sanayisi Türkiye Ortalamasına Meydan Okuyor: İhracatta Zorlu Viraj

Modern Antalya Reklam Tabela Uygulamaları

Eskişehir’den İhracat Atağı: Şubat Ayında 324 Milyon Dolarlık Rekor Katkı!

Alpagut’ta Doğal Gaz Heyecanı: Fatih Dönmez Çalışmaları Yerinde İnceledi

Sanayinin Çınarları İftarda Buluştu: ESO’dan Anlamlı "Vefa" Programı

Eskişehir Sanayisinde Vizyon Buluşması: Vali Yardımcısı Yakup Güney ESO’da

Enerjide Arz Güvenliği Mesajı: "Petrol ve Doğal Gazda Sıkıntı Beklemiyoruz"

Emeklinin Yüzü Gülecek: Ramazan Ödemeleri İçin Takvim Netleşti

"Yüksek Hızlı Tren İşletmeciliğinde Dünyanın Sayılı Ülkeleri Arasındayız"

Vali Dr. Erdinç Yılmaz’dan Eskişehir OSB’ye Tam Not: "Türkiye’ye Örnek Bir Yapı"

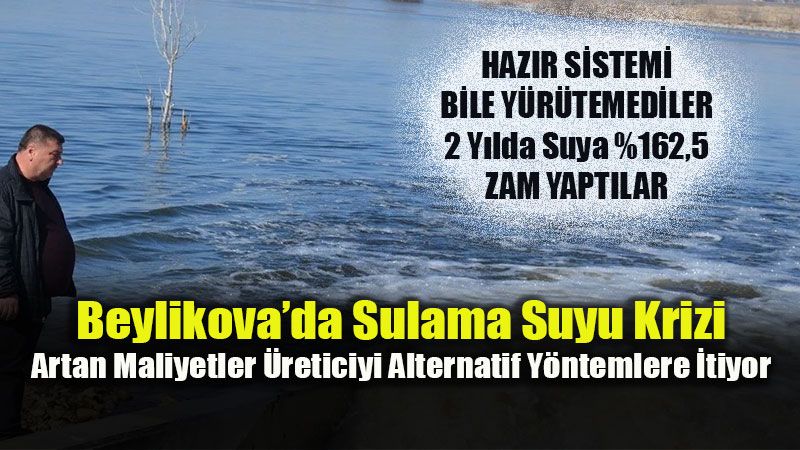

Çiftçiden Belediye Yönetimine Sulama Suyu Tepkisi: "Baraj Suyu Mazotlu Motoru Geçti"

OSB’lerde Dijital Dönüşüm Hamlesi: Midsoft Yerli Altyapı ile Sahadaki Veriyi Yönetiyor

Türkiye Doğal Gazda Devleşti: Şebeke Uzunluğu 255 Bin Kilometreyi Aştı!

Türkiye’nin Gururu Raylarda: Milli Elektrikli Hızlı Tren Test Sürüşlerine Başladı!

Türkiye’nin İlk Yüzer Üretim Platformu Osman Gazi’de Dev Operasyon!

Bahçeşehir İç Mimarlık Hizmetleri

Deprem Konteyneri Güvenli Ve Hızlı Yaşam Alanı Çözümleri

2026 KPSS Başvuru ve Sınav Tarihleri Açıklandı

Hazine ve Maliye Bakanlığı 250 Memur Alımı Yapıyor!

MEGEM 49. Dönem Eğitimlerine 112 Yeni Kursiyerle Başlıyor!

Sanayide "Yeşil" Devrim: Sıfır Atık İçin Tarihi İmzalar Atıldı!

ESO’dan 8 Mart Mesajı: "Şiddete Karşı İş Dünyası Siper Olacak!"

Eskişehir’de "300 Milyon liralık" Fuar Kavgası: Güler’den Başkan Kurt’a Sert Eleştiriler

Eskişehir Çiftçisine Dev Destek: 230 Milyon TL Bugün Hesaplarda!

Eskişehir’de "Etiket" Operasyonu: 5 Günde 2 Binden Fazla Ürün Denetlendi!

TEI’de "Göklerin Güçlü Kadınları" Sahne Aldı: Havacılıkta Kadın Eli!

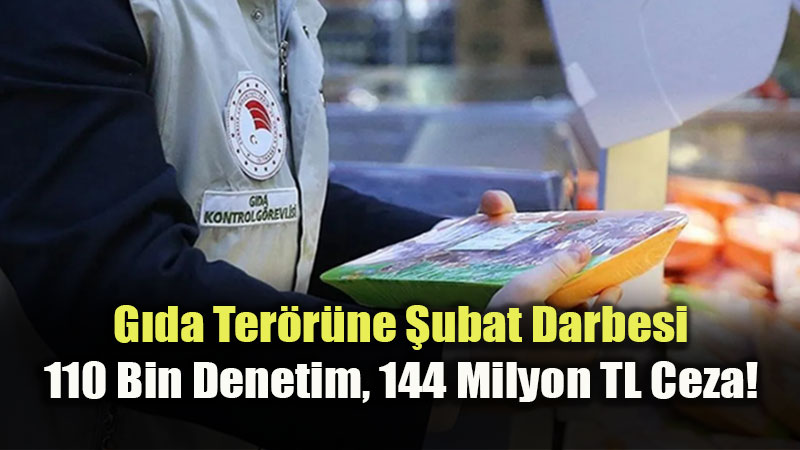

Bakanlıktan Fahiş Fiyat Balyozu: 9,3 Milyon Ürün İncelendi, Cezalar Havada Uçuştu!

Avrupa’nın Enerji Geleceği Eskişehir’de Yazılıyor: OEDAŞ’a 435 Bin Euro Hibe!

Eskişehir Sanayisinde "Dört Koldan" Kalkınma: 2026 Teşvik Planı Açıklandı!

Sanayide Model Fabrika Etkisi: 4 Ayda Üretim Süreçleri Yeniden Yazıldı!

Eskişehir’de Gıda Denetimi Alarmı: Bir Haftada 554 Bin TL Ceza Kesildi!

Çiftçiye 12,3 Milyar liralık "Bereket" Desteği: Ödemeler Bugün Başlıyor!

Bakan Yumaklı’dan "Gıda ve Gübre" Güvencesi: "Stoklarımız Tam, Riskimiz Yok!"

Enerjide Tam Bağımsızlık Rotası: "Milli Şampiyonlar Çıkaracağız!"

GÜBRETAŞ’tan "Kriz" İddialarına Yanıt: Satışlar Durmadı, %25 Arttı!

Trump’ın Gözü Karardı: "Benzin Fiyatları Umrumda Değil, Hedef İran!"

"Mutfakta" Sıkı Takip: 1781 İşletmeye Ağır Yaptırım

Raylarda Milli Devrim: İlk Yerli Hızlı Tren Cuma Günü Teste Çıkıyor!

Eskişehir’in de İçinde Olduğu Dev Ağ Güçleniyor: İstasyonlarda Engelsiz Dönem

Hürmüz Boğazı Kapandı, Enerji Arzı Çıkmaza Girdi

Akaryakıtta Jeopolitik Risklerden Vatandaşı Koruyan "Fren" Sistemi

Çiftçiye Dev Destek: 81 Milyar TL Cuma Günü Hesaplara Yatıyor!

Enerjide Kesintisiz Hizmet Vizyonu: OEDAŞ 2025’te Eğitim Rekoru Kırdı

Türkiye ve Kanada Arasında Nükleer Enerji Köprüsü

Küresel Çalkantının Gölgesinde İhracat Başarısı: 21 Milyar Dolar Aşıldı

İnşaat Sektörü 2025’i Zirvede Kapattı: Yıllık Büyüme Yüzde 10,8 Oldu

Tarım Kredi Kooperatifleri: "Gübre Tedariğinde Hiçbir Aksama Yok"

Hisarcıklıoğlu: Piyasalarda Sağlıklı İşleyişi Zedelecek Haberlere Karşı Dikkatli Olunmalı

Şubat Ayında Üretici Market İle Girdi Fiyatlarında Yaşanan Değişimler

Türkiye İle İran Arasında Günübirlik Geçişler Durduruldu

Botaş’tan Son Dakika Doğalgaz Açıklaması: "Arz Güvenliğinde Risk Yok"

Biltay Technlogy Akıllı Dönüşüme Öncülük Ediyor

Kuzey Çevre Demiryolu İçin İhale İlanı Yayımlandı: Dev Finansman, Dev Proje!

Rekabet Kurulu’ndan Media Markt’a Sıkı Takip: Sözlü Savunma 17 Mart’ta!

Türkiye’nin Acı Tablosu: Yılda 23 Milyon Ton Gıda İsraf Ediliyor!

Gençliğe 445 Milyar TL’lik Yatırım: Bakan Işıkhan’dan Müjde Yağmuru!

Eskişehir’de Çiftçiye "Güven" Üssü: TMO’nun Yeni Hizmet Binası Açıldı!

Eskişehir Sanayisi Vergi Bilincinde Öncü: Defterdarlıktan EOSB’ye Anlamlı Ziyaret!

Eskişehir’in Gururu Tanatar: "MiiTi" İle Dünyanın En Prestijli Tasarım Ödülünü Kazandı!

Bakan Yumaklı Eskişehir’in Yatırım Karnesini Açıkladı: "23 Yılda 80 Milyar Lira!"

Çiftçinin Hesabı Şenleniyor: 149,6 Milyon TL’lik Destek

Emekliye Müjde: SGK Bütçesi Güçlendi, Yeni Destek Paketi Yolda!

Özel Günlerin Vazgeçilmezi: Kıyafet Sepeti Abiye Modelleri – Kırmızı ve Bordo Satenin Zarafeti

Eskişehir Dış Ticarette Türkiye’den Pozitif Ayrıştı: Ocak Ayı Karnesi Parlıyor

Eskişehir’de Gıda Denetimi Alarmı: 1 Milyon 558 Bin TL İdari Para Cezası

Türk Hava Sahasında Rekorlar Yılı: Avrupa’nın Yeni Lideri Türkiye

İş Gücü Piyasasında Rekabet Depremi: 26 Dev Şirkete Soruşturma

Türkiye’nin Ocak Ayı Dış Ticaret Karnesi: İhracatta Takvim ve Fiyat Baskısı

Ramazan’da Yumurta Sürprizi: Arz Fazlası Fiyatları Tepe Taklak Etti

İnönü’nün Sanayi Vizyonu EOSB Tecrübesiyle Şekilleniyor

Eskişehir Sanayisi Gençlerle Güçleniyor: ESO Kapılarını Öğrencilere Açtı

Eskişehir Tarımında "Sigorta" Güvencesi: 2026’da Kapsam Genişliyor

Eskişehir Sanayisinde Teknik Yetkinlik Çıtası Yükseldi

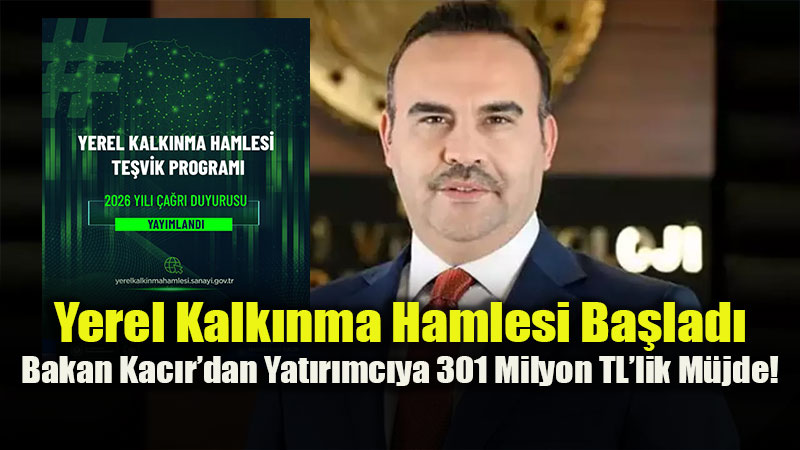

BEBKA’dan Yatırımcılara Müjde: Yerel Kalkınma Hamlesi 2026 Başlıyor

Eskişehir Toprağına Bereket: 376 Bin Dekar Arazi Modern Sulamaya Açıldı

ASELSAN’ın Yarım Asırlık Gururu: 2025 Yılı Finansal Rekorlarla Tamamlandı

"Tam Bağımsız Türkiye" Yolunda Dev Adım: Sancar SİDA Mavi Vatanla Buluştu

Helal Ticaretinde Küresel Güvenin Adresi: Helal Akreditasyon Kurumu (HAK)

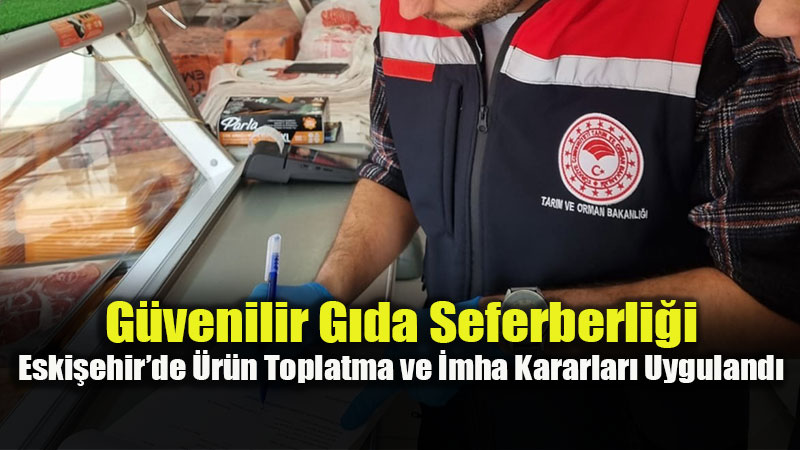

Eskişehir’de Gıda Güvenliği Seferberliği: Ramazan Boyunca Kesintisiz Denetim

Eskişehir OSB’den İhracatçıya Yeşil Destek: "Yeşil Dönüşüm" Bir Tercih Değil, Şart!

Türkiye Enerjide Rotayı Yeşile Kırdı: Güneş ve Rüzgârda 40 Bin MW Eşiği Geçildi

İmalat Sanayinde 2026 Seferberliği: 100 Milyar TL Sahaya İniyor

TOKİ Sosyal Konut Projesi: Kurada Adı Çıkmayanlar İçin İade Süreci Netleşti!

ETO ve Belediye’den "Göz Boyama" İş Birliği: Esnafın Kamburu Olan Faturaları Kim İndirecek?

Kırsalda Bereket Vakti: Küçükbaş Hayvancılığa Dev Yatırım Hamlesi!

Bakan Kacır Duyurdu: Yerel Kalkınma İçin Rekor Destek Paketi Devrede!

2026 Tarım Vizyonu: Üreticiye 939 Milyar Liralık Rekor Destek!

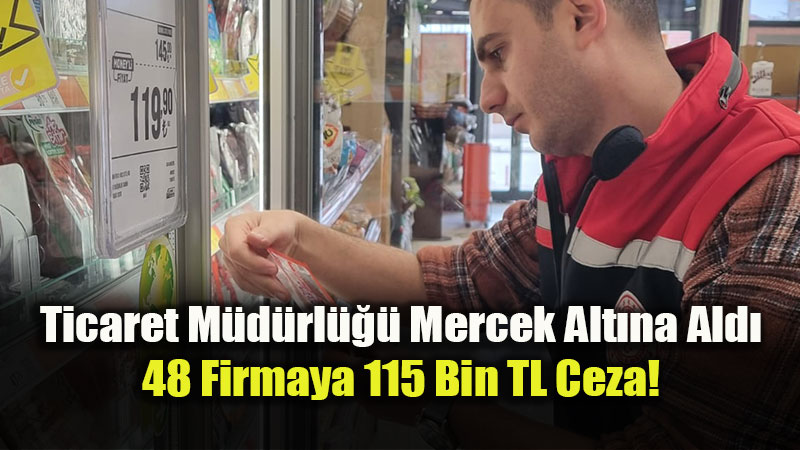

Eskişehir’de Denetim Kıskacı: Raf-Kasa Oyunu Yapanlara İdari Yaptırım!

Anadolu’da Yeni Bir ‘İmece’ Dönemi: Halk’a, Sazak Köyü’nü Geleceğe Taşıyor!

Tarım ve Orman Bakanlığı’ndan Çiftçiye Müjde: 129,3 Milyon TL Hesaplarda!

Tarımda Finansman Devrimi: Bakan Yumaklı "Tarım Kefalet Destek Programı"nı Duyurdu

"Butik Şehir" Masalı Bitti, İhracat Gerçeği Tokat Gibi Çarptı: Eskişehir Yerinde Sayıyor!

Eskişehir’de Gıda Denetimi: Tüketici Sağlığı İçin Ağır Yaptırımlar Devreye Girdi

Mihalgazi’de Verimli Üretim İçin Teknik Zirve: "Yaprağı Yenen Sebzeler"

Türkiye Raylarda Devrim Yapıyor: İlk Hızlı Tren Fabrikasında Sona Doğru!

Gökyüzünde İHA Seferberliği: Pilot Adayı Sayısında %236’lık Rekor Artış!

Bayram Bitti, Altın Mesaisi Başladı! Eskişehir Kuyumcular Çarşısı’nda "Düşüş" Kuyruğu

Tatlı Pazarda Sert Soruşturma: Rekabet Kurulu’ndan Haribo’ya İnceleme!

Kasa ve Raf Arasındaki Fark Affedilmedi: Eskişehir’de 60 Firmaya Denetim Kıskacı

Rekabet Kurulu’ndan Çimentoda "Bütüncü Analiz" Kararı

Hürmüz Boğazı’nda "Kilit" Senaryosu: Brent Petrol 170 Dolara Fırlayabilir!

OEDAŞ’tan Enerji Seferberliği: Bayram Boyunca 130 Ekip Sahada Olacak!

Eskişehir’de Dev Tarım Hamlesi: 38 Ton Nohut Tohumu Toprakla Buluşuyor!

Dijital Kooperatifçilikte Son Çağrı: 26 Nisan 2026’ya Kadar Verileri İşleyin!

Gıdada Yeni Dönem: "Güvenilir Gıda" Uygulamasıyla Vatandaş Denetçi Oldu!

Ticaret Bakanlığı’ndan Mutfak Operasyonu: Beyaz Et ve Yumurta İhracatına Fren!

Sivrihisar’da Tarımsal Kalkınma Hamlesi: 92 Üreticiye 41 Ton Tohum Desteği!

Vali Dr. Erdinç Yılmaz: "Çiftçimizin Üretmesi Memleketimizin Geleceğidir"

Vali Dr. Erdinç Yılmaz, Tarım ve Orman İl Müdürlüğü’nün Projelerini İnceledi

Gıdada Yeni Dönem: "Güvenilir Gıda" Uygulamasıyla Vatandaş Denetçi Oldu!

Ticaret Bakanlığı’ndan Mutfak Operasyonu: Beyaz Et ve Yumurta İhracatına Fren!

Sivrihisar’da Tarımsal Kalkınma Hamlesi: 92 Üreticiye 41 Ton Tohum Desteği!

Vali Dr. Erdinç Yılmaz: "Çiftçimizin Üretmesi Memleketimizin Geleceğidir"

Vali Dr. Erdinç Yılmaz, Tarım ve Orman İl Müdürlüğü’nün Projelerini İnceledi

Şekerbank, Eskişehirli Üreticilerle Gönül Sofrasında Buluştu!

Eskişehir’in "Sünter Buğdayı" Geleceğe Miras Kalıyor!

Eskişehir’de Arıcılığın Geleceği "Dijital Haritalar" ile Çiziliyor!

Eskişehir’den Dünyaya: ETİ’nin Global CEO’su Ercan Öz Oldu

Kırsal Kalkınmada Dev Hamle: 2026 IPARD III Takvimi ile 241 Milyon Avro Hibe!

TCDD’den Yolcu Trenlerinde Yeni Bagaj Dönemi: Standartlar Güncellendi!

Bakan Uraloğlu Açıkladı: Demiryolu Yatırımlarında Aslan Payı %53 ile Rekora Koşuyor

İhracatçıya Büyük Müjde: Yurt Dışındaki Birimlerin Kira Giderini Devlet Karşılayacak

Eskişehir Lokantacılar ve Kasaplar Odası’nın Yeni Başkanı Murat Arnik Oldu

Başkan Kesikbaş 10 Maddelik Reçeteyi Açıkladı

Eskişehirli Esaysan Metal İşleme Sektöründe Dünya Devleriyle Yarışmaya Hazırlanıyor

TÜKDES’ten 15 Mart Mesajı: Bilinçli Tüketici, Dengeli Ekonominin Temelidir!

Yer Altından Gelen Milli Güç: Türkiye Jeotermalde Enerji Üssü Oluyor

Eskişehirli Üreticiye 225 Milyonluk Dev Destek: Ödemeler Başladı!

Eskişehir’de Fiyat Denetimleri: 59 Firmada 2 Bin 130 Ürün Kontrol Edildi

Tarımda Dev Destek Paketi: 10,6 Milyar Liralık Ödeme Çiftçiyle Buluşuyor

Çiftçi Mallarının Korunmasında Yeni Yol Haritası: Eskişehir’de Kritik Zirve

Eskişehir’de Gıda ve Yem Denetimi: 528 Bin TL İdari Para Cezası Uygulandı

Kampüsten Ticarete: Eskişehir Ticaret Odası Genç Girişimcileri Geleceğe Hazırlıyor

Karadeniz’de Yeni Keşif Heyecanı: Dev Sondaj Gemileri Bayramda Sahaya İniyor

Dalgalı Piyasalarda Kaybolmayın: Doğru Strateji ve Veri Odaklı Analizin Gücü

Eskişehir Sanayisi Türkiye Ortalamasına Meydan Okuyor: İhracatta Zorlu Viraj

Modern Antalya Reklam Tabela Uygulamaları

Eskişehir’den İhracat Atağı: Şubat Ayında 324 Milyon Dolarlık Rekor Katkı!

Alpagut’ta Doğal Gaz Heyecanı: Fatih Dönmez Çalışmaları Yerinde İnceledi

Sanayinin Çınarları İftarda Buluştu: ESO’dan Anlamlı "Vefa" Programı

Eskişehir Sanayisinde Vizyon Buluşması: Vali Yardımcısı Yakup Güney ESO’da

Enerjide Arz Güvenliği Mesajı: "Petrol ve Doğal Gazda Sıkıntı Beklemiyoruz"

Emeklinin Yüzü Gülecek: Ramazan Ödemeleri İçin Takvim Netleşti

"Yüksek Hızlı Tren İşletmeciliğinde Dünyanın Sayılı Ülkeleri Arasındayız"

Vali Dr. Erdinç Yılmaz’dan Eskişehir OSB’ye Tam Not: "Türkiye’ye Örnek Bir Yapı"

Çiftçiden Belediye Yönetimine Sulama Suyu Tepkisi: "Baraj Suyu Mazotlu Motoru Geçti"

OSB’lerde Dijital Dönüşüm Hamlesi: Midsoft Yerli Altyapı ile Sahadaki Veriyi Yönetiyor

Türkiye Doğal Gazda Devleşti: Şebeke Uzunluğu 255 Bin Kilometreyi Aştı!

Türkiye’nin Gururu Raylarda: Milli Elektrikli Hızlı Tren Test Sürüşlerine Başladı!

Türkiye’nin İlk Yüzer Üretim Platformu Osman Gazi’de Dev Operasyon!

Bahçeşehir İç Mimarlık Hizmetleri

Deprem Konteyneri Güvenli Ve Hızlı Yaşam Alanı Çözümleri

2026 KPSS Başvuru ve Sınav Tarihleri Açıklandı

Hazine ve Maliye Bakanlığı 250 Memur Alımı Yapıyor!

MEGEM 49. Dönem Eğitimlerine 112 Yeni Kursiyerle Başlıyor!

Sanayide "Yeşil" Devrim: Sıfır Atık İçin Tarihi İmzalar Atıldı!

ESO’dan 8 Mart Mesajı: "Şiddete Karşı İş Dünyası Siper Olacak!"

Eskişehir’de "300 Milyon liralık" Fuar Kavgası: Güler’den Başkan Kurt’a Sert Eleştiriler

Eskişehir Çiftçisine Dev Destek: 230 Milyon TL Bugün Hesaplarda!